Bei der Haftpflichtversicherung gibt es immer wieder Diskussionen, ob man sie unbedingt benötigt oder ob sie vielleicht sogar zwingend abgeschlossen werden muss. Tatsächlich gibt es in bestimmten Fällen eine gesetzliche Haftpflicht, also eine Verpflichtung durch den Gesetzgeber, eine Haftpflichtversicherung abzuschließen. Dieser Beitrag bringt ein wenig Licht ins Dunkle des Versicherungsdschungels und erklärt die Unterschiede zwischen freiwilliger und gesetzlicher Haftpflicht.

Gesetzliche Haftpflicht – die Grundlagen

Um die gesetzliche Haftpflicht als besondere Versicherung zu verstehen, muss man zunächst das Instrument der Haftpflichtversicherung unter die Lupe nehmen. Diese ist eng mit dem Anspruch auf Schadensersatz verbunden, den Geschädigte gegenüber den Schädigern haben können. Da das Leben voller Gefahren steckt und jeder zum Schädiger werden kann, ist es sinnvoll, sich für solche Situationen abzusichern. Ihr zerdeppert beim Umzug eures Freundes dessen Minh-Vase, ihr überfahrt mit eurem Auto die Rolex eurer Nachbarin – all das kann ein Fall für die Haftpflichtversicherung sein.

Haftpflichtversicherungen

Die meisten Haftpflichtversicherungen sind freiwillige Versicherungen und es gibt entsprechend keine Pflicht, sie abzuschließen.

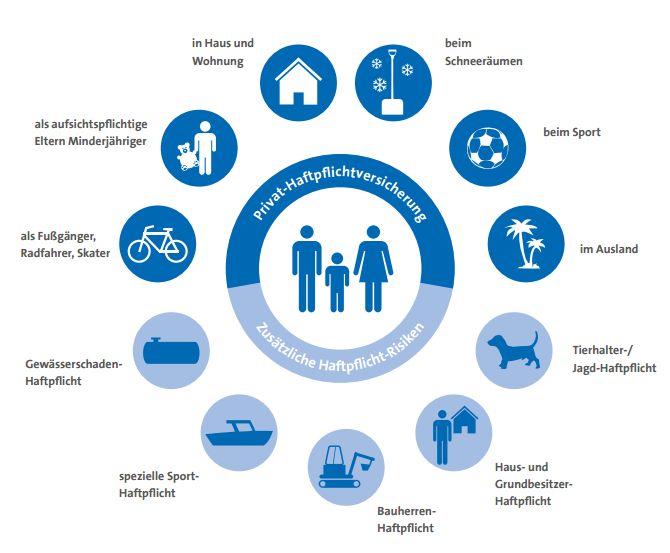

Am bekanntesten und am weitesten verbreitet ist die private Haftpflichtversicherung, die aber auch in einer Kombination mit der Absicherung beruflicher Haftungssituationen angeboten wird. Gerade, wenn man Kinder mitversichert und die Familie absichern will, macht eine solche private Haftpflichtversicherung unbedingt Sinn.

Berufliche Risiken können dann entstehen, wenn man in Ausübung seines Berufes einen Schaden verursacht und zu Schadensersatz verpflichtet wird. Eine besondere berufliche Haftpflicht ist die D&O-Versicherung. D&O steht für Directors and Officers, und meint Geschäftsführer, Vorstände oder Prokuristen mit besonderer Verantwortung und entsprechend höheren Haftungsrisiken. Diese und andere berufliche Haftpflichtversicherungen sind recht spezifisch auf eine Gruppe an Personen und Risiken zugeschnitten. Für einige davon besteht auch eine gesetzliche Versicherungspflicht, dazu weiter unten mehr. Die private Haftpflichtversicherung ist dagegen eine allgemeine Versicherung, für die es keine Verpflichtung aber gute Gründe gibt, sie abzuschließen.

Ausnahmen bestätigen die Regel – die gesetzliche Haftpflicht

Der Staat, der ja mit dem BGB den Schadensersatz regelt, überlässt es in den meisten Fällen den Bürgern, ob sie sich gegen Haftungsrisiken versichern. Aber Ausnahmen bestätigen die Regeln und in diesen Ausnahmefällen gibt es eine gesetzliche Versicherungspflicht. Die Versicherungspflicht ist in Einzelgesetzen geregelt und reicht von der gesetzlichen Sozialversicherung bis hin zu Tierhalterversicherungen.

Gesetzliche Haftpflicht – die Versicherungen

Die Bedeutung der Versicherungspflicht ist ganz unterschiedlich verteilt, bei der Kfz-Versicherung ist jeder Autohalter betroffen, bei der Jagd- und Tierhalterversicherungen nur kleine Gruppen.

Kfz- Haftpflicht

Die Kfz-Haftpflichtversicherung ist sicher die bekannteste Pflichtversicherung. Jeder, der schon einmal ein Auto angemeldet hat, kennt sie. Bei der Zulassung ist die Vorlage einer Versicherungsbescheinigung verpflichtend (die früher als „Doppelkarte“ bezeichnet wurde). Ohne diesen Nachweis einer Versicherung gibt es keine Zulassung und das Auto muss in der Garage bleiben. Aufgrund der Größe des Themas gibt es ein großes Angebot an Kfz-Haftpflichtversicherungen, so dass sich ein Vergleich lohnt. Dabei spielt der so genannte Schadensfreiheitsrabatt eine Rolle, der für Prämienvorteile bei unfallfreiem Fahren steht. Weiter spielt für die Höhe der Prämie der Wohnort, das Alter, das Geschlecht sowie die Berufsgruppe eine Rolle. Besonders hohe Prämien müssen junge Fahranfänger bezahlen, günstiger wird es im Alter nach vielen unfallfreien Jahren. Neben der eigentlichen gesetzlichen Haftpflicht für PKW sind noch die Teil- und Vollkasko-Versicherungen interessant und relevant. Sie gehören aber nicht zur gesetzlichen Versicherungspflicht und sind daher freiwillig. Während die Teilkasko vor allem Schäden aus Diebstahl oder Feuer reguliert, tritt die Vollkaskoversicherung für Schäden aus selbstverschuldeten Unfällen ein. Auch bei der Vollkaskoversicherung beeinflussen die Schadensfreiheitsrabatte die Prämienhöhe.

Haftpflicht für verschiedene Berufe

Neben der freiwilligen und eher allgemeinen Berufshaftpflichtversicherung gibt es für einzelne Berufe eine gesetzlich verpflichtende Haftpflichtversicherung. Hier hat der Gesetzgeber dem Umstand Rechnung getragen, dass bestimmte Berufe ein besonderes Gefährdungs- und damit Risikopotenzial haben. Entsprechen sind berufliche Haftpflichtversicherungen häufig auf bestimmte Berufsgruppen wie etwa Rechtsanwälte, Steuerberater und Ingenieure zugeschnitten, die der gesetzlichen Versicherungspflicht unterliegen. Das Gefährdungspotenzial resultiert regelmäßig aus einer behandelnden, beratenden oder begutachtenden Tätigkeit, bei der es ganz auf die fachliche Eignung des Gutachters oder Beraters ankommt. Beispiele für die beruflich bedingte gesetzliche Haftpflicht sind die folgenden Berufsgruppen:

- Architekten,

- Dolmetscher,

- Ingenieure,

- Notare,

- Rechtsanwälte,

- Steuerberater,

- Versicherungsmakler,

- Wirtschaftsprüfer,

- Ärzte,

- Hebammen,

- Apotheker

Die Schwierigkeiten in den beruflichen Haftpflichtversicherungen wurden zuletzt am Fall der Versicherungen für Hebammen deutlich. Für diese waren aufgrund deutlich angestiegener Haftungsrisiken die Prämien für die verpflichtende Berufshaftpflichtversicherung so stark angestiegen, dass viele Hebammen die gesetzliche Haftpflicht nicht mehr finanzieren konnten und ihren Beruf aufgeben mussten. Hintergrund waren zunehmende Schadensersatzverfahren bei Geburtsfehlern mit erheblichen gesundheitlichen Folgen bei den betroffenen Kindern.

HundehaftpflichtIn § 833 BGB ist die Haftpflicht von Tierhaltern, die in Deutschland meistens Hundehalter sind, geregelt. Dort heißt es „Wird durch ein Tier ein Mensch getötet oder der Körper oder die Gesundheit eines Menschen verletzt oder eine Sache beschädigt, so ist derjenige, welcher das Tier hält, verpflichtet, dem Verletzten den daraus entstehenden Schaden zu ersetzen.“ Aus dieser Haftungspflicht resultiert noch keine bundesweite Versicherungspflicht, wohl aber auf Ebene der für diese Frage zuständigen Bundesländer. Auch einzelne Städte und Gemeinde haben für die Hunde- oder Tierhaltung Versicherungen vorgeschrieben. Eine Versicherungspflicht besteht danach in

- Thüringen,

- Schleswig- Holstein,

- Sachsen- Anhalt,

- Niedersachsen,

- Hamburg,

- Berlin, dagegen wird in Bayern, Bremen und Mecklenburg-Vorpommern nur eine Versicherungsempfehlung ausgesprochen. Damit der föderale Flickenteppich vervollständigt wird, gibt es in den Bundesländern

- Baden Württemberg,

- Brandenburg,

- Hessen,

- Nordrhein Westfalen,

- Rheinland- Pfalz,

- Saarland,

- Sachseneine

Versicherungspflicht für Hunde mit auffälligem Verhalten oder für bestimmte Rassen. In Nordrhein-Westfalen z.B. für alle Hunde, die größer als 40 cm sind oder ein Gewicht von als mehr 20 kg haben. Ob euer Hund zu einer versicherungspflichtigen Rasse gehört, könnt ihr übrigens beim Kreisveterinäramt erfahren.

Haftpflicht für Jäger

Zu den Hunden passen die Jäger und das gilt auch für die gesetzliche Haftpflicht bzw. die Versicherungspflicht für Jäger. Eine Jagdhaftpflichtversicherung ist eine Voraussetzung für die Erteilung eines Jagdscheins, den man wiederum für die Ausübung der Jagd benötigt. Hintergrund ist der Gebrauch von Schusswaffen, der natürlich und insbesondere im freien Gelände nicht frei von Gefahren für fremde Dritte ist.Die Versicherung übernimmt die Entschädigung des Unfallopfers oder gleicht einen Sachschaden aus. Die Jagdhaftpflichtversicherung gilt für alle Berufsgruppen, die mit einem Gewehr arbeiten, wie Jäger, Jagdpächter und Forster, diese benötigen eine entsprechende Versicherung. Doch die Jagdversicherung deckt nicht nur Schäden durch Schusswaffen ab, sondern auch durch Jagdhunde und Beizvögel sind meistens durch die Versicherung gedeckt. Als Haftungssummen in der Jagdhaftpflichtversicherung sind 50.000 € für Sachschäden und mindestens 500.000 € für Personenschäden üblich.

Fazit

Der Gesetzgeber hat sich bei der gesetzlichen Haftpflicht und Versicherungspflicht eher zurückgehalten. Dort, wo sie besteht, muss man sie zwangsläufig auch einhalten. Zudem wäre sie ohnehin kaum zu umgehen. Die Versicherungspflicht zeigt die bestehenden Risiken in vielen Lebensbereichen. Auch wenn ihr nicht oder nur zu einzelnen Versicherungen verpflichtet seid, solltet ihr Haftungsrisiken stets ernst nehmen und am besten eine freiwillige Haftpflichtversicherung abschließen.