Warum sich der Umstieg 2026 besonders lohnt

2026 wird für Elektroautos ein richtig spannendes Jahr. Der Bund legt die Kaufprämie neu auf, Familien bekommen bis zu 6.000 Euro Zuschuss, Dienstwagenfahrer profitieren von einer deutlich großzügigeren 0,25-%-Regel und die THG-Quote bringt dir jedes Jahr mehrere Hundert Euro zusätzlich. Wenn du den Umstieg schon länger planst, ist jetzt der Moment, an dem sich die Rechnung wirklich ändert.

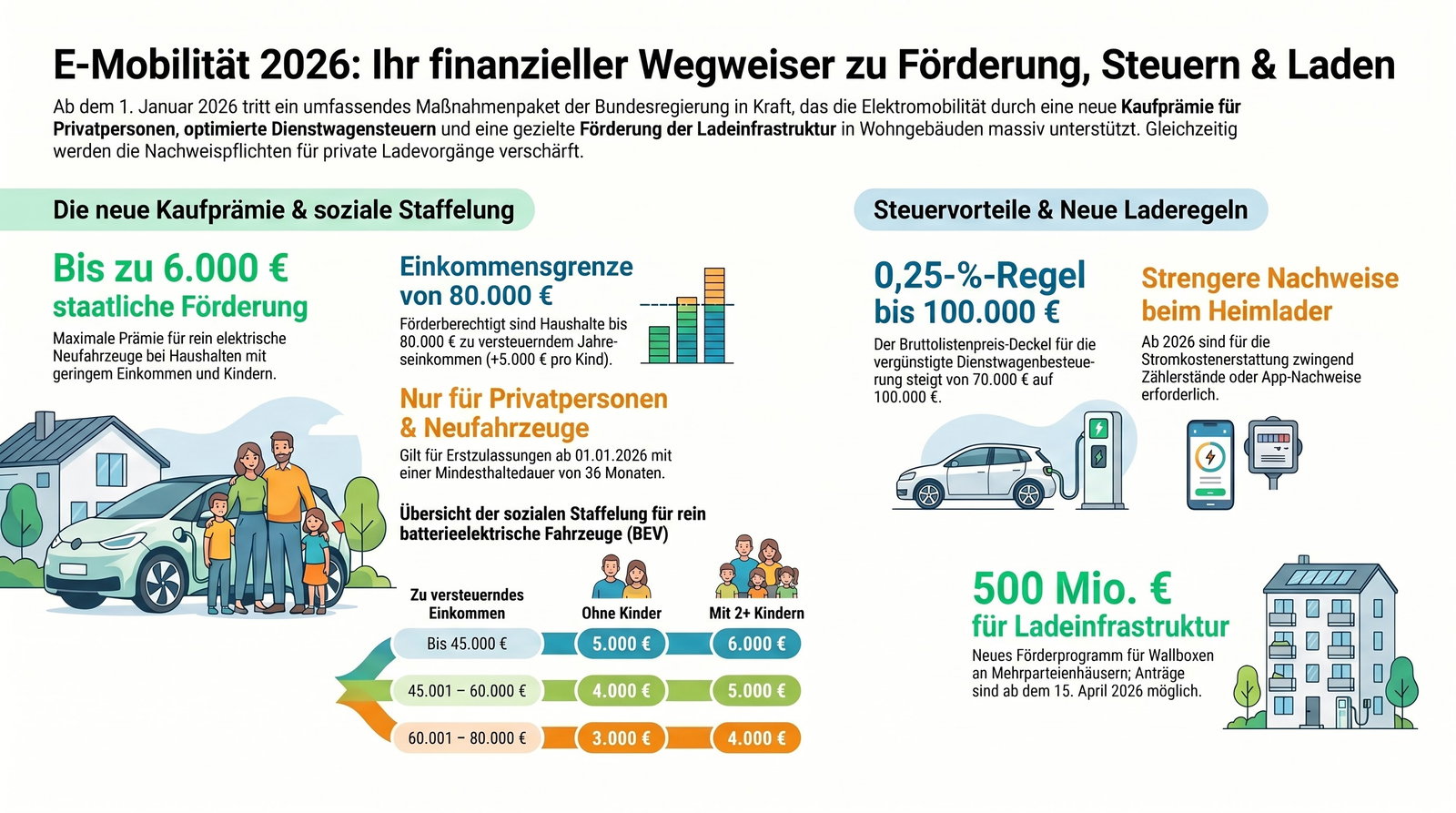

Das Wichtigste auf einen Blick

- 💰 Kaufprämie: Bis zu 6.000 Euro für reine E-Autos, bis 4.500 Euro für ausgewählte Plug-in-Hybride

- 🚗 Dienstwagen: Die 0,25-%-Regel gilt jetzt bis 100.000 Euro Bruttolistenpreis

- ⏱️ Kfz-Steuer: Zehn Jahre Befreiung für reine E-Autos – längstens bis Ende 2035

- ⚠️ Achtung: Der Staat zahlt erst nach Zulassung – du musst zunächst in Vorleistung gehen

Die Kombination aus direktem Kaufzuschuss, steuerlichen Erleichterungen und der Zusatz-Einnahme durch die THG-Quote macht 2026 zum wirtschaftlich attraktivsten Jahr für den Umstieg seit Langem. Allerdings sind die Regeln deutlich feinmaschiger als bei der alten Umweltprämie. Einkommen, Familiengröße, Neuzulassungsdatum und Halterstatus entscheiden darüber, ob du die volle Prämie bekommst – oder am Ende leer ausgehst. Wer sich vorher informiert, kann die Summe aller Vorteile auf fünfstellige Beträge treiben.

Die neue E-Auto-Förderung 2026 – wer profitiert?

Der Bund stellt bis 2029 insgesamt drei Milliarden Euro bereit, verteilt auf rund 800.000 Fahrzeuge. Erstmals hängt die Höhe des Zuschusses vom Einkommen und von der Familiengröße ab. Wer wenig verdient und Kinder hat, profitiert am stärksten – ein klarer Kurswechsel gegenüber der alten Umweltprämie, die allen den gleichen Betrag zahlte.

Die Staffelung auf einen Blick

| Zu versteuerndes Haushaltseinkommen | Ohne Kinder | 1 Kind | 2+ Kinder |

|---|---|---|---|

| bis 45.000 Euro | 5.000 € | 5.500 € | 6.000 € |

| 45.001 – 60.000 Euro | 4.000 € | 4.500 € | 5.000 € |

| 60.001 – 80.000 Euro | 3.000 € | 3.500 € | 4.000 € |

Stand: Juni 2026. Angaben ohne Gewähr. Quelle: BMUV.

Für Plug-in-Hybride gelten halbierte Basissätze zwischen 1.500 und 4.500 Euro. Zusätzlich muss das Fahrzeug eine elektrische Mindestreichweite von 80 Kilometern haben oder maximal 60 Gramm CO₂ pro Kilometer ausstoßen. Wichtig: Die PHEV-Förderung läuft nur bis zum 30. Juni 2027 – danach ist Schluss.

Insight: Lass dich nicht vom Bruttogehalt abschrecken

Hier liegt der entscheidende Punkt, den viele Haushalte übersehen: Maßgeblich ist nicht dein Bruttoeinkommen, sondern dein zu versteuerndes Einkommen (zvE). Und das liegt in der Regel deutlich darunter.

Vom Brutto werden Werbungskosten, Sonderausgaben wie Kranken- und Pflegeversicherungsbeiträge sowie Kinderfreibeträge abgezogen. Ein Haushalt mit zwei Kindern und einem gemeinsamen Bruttoeinkommen von 120.000 bis 140.000 Euro kann durchaus unter die relevante zvE-Grenze rutschen und wäre damit förderberechtigt. Bevor du das Programm also voreilig abhakst, lohnt sich ein Blick in deinen letzten Einkommensteuerbescheid. Dort steht der Betrag, auf den es ankommt, schwarz auf weiß.

Einkommensnachweis: Für den Förderantrag zählt der Durchschnitt deiner letzten zwei Einkommensteuerbescheide. Sie dürfen maximal drei Jahre alt sein.

Wichtig: Neuzulassung zählt, nicht der Kaufvertrag

Ein häufiger Irrtum: Entscheidend für die Förderung ist nicht der Tag der Bestellung oder des Kaufvertrags, sondern der Tag der Erstzulassung. Das Fahrzeug muss nach dem 1. Januar 2026 erstmals zugelassen worden sein. Gerade bei beliebten Modellen mit langen Lieferzeiten ist das relevant – wer Ende 2025 bestellt und erst Anfang 2026 geliefert bekommt, ist voll förderberechtigt.

Der Leasing-Hebel: E-Autos zu überraschend niedrigen Raten

Besonders spannend wird die Prämie für alle, die statt zu kaufen lieber leasen. Der Grund: Die 3.000 bis 6.000 Euro lassen sich als einmalige Sonderzahlung in den Leasingvertrag einbringen – und das drückt die monatlichen Raten massiv.

Ein Rechenbeispiel: Wer einen Kleinwagen mit rund 35.000 Euro Listenpreis least, landet bei typischen 36-Monats-Verträgen ohne Sonderzahlung schnell bei 300 bis 400 Euro pro Monat. Wenn du die volle Prämie von 6.000 Euro als Anzahlung einbringst, können die monatlichen Raten – je nach Modell und Anbieter – auf unter 100 Euro fallen. Das ist der Grund, warum Leasing-Aktionen mit E-Autos 2026 teils bemerkenswert günstig wirken.

Stolperfalle Vorfinanzierung

Wer diese Liquidität nicht sofort verfügbar hat, muss rechtzeitig eine Zwischenfinanzierung organisieren – dazu gleich mehr.

Steuergeschenke: Kfz-Steuer und Dienstwagen-Vorteile

Neben dem direkten Kaufzuschuss ist die steuerliche Seite mindestens genauso interessant. Hier kommen drei Bausteine zusammen, die dauerhaft Geld sparen.

Kfz-Steuerbefreiung: zehn Jahre Ruhe

Reine Elektroautos, die bis Ende 2025 erstmals zugelassen wurden, sind bereits für zehn Jahre von der Kfz-Steuer befreit. Für Neuzulassungen 2026 gilt diese Regelung grundsätzlich weiter – längstens bis zum 31. Dezember 2035. Wer also 2026 zulässt, spart über ein Jahrzehnt die Kfz-Steuer, die sonst je nach Fahrzeuggewicht mehrere Hundert Euro pro Jahr betragen kann.

Dienstwagen: 0,25-%-Regel jetzt bis 100.000 Euro

Für Arbeitnehmer mit E-Dienstwagen gibt es einen spürbaren Sprung. Mit dem Jahressteuergesetz wurde die Grenze des Bruttolistenpreises für die stark vergünstigte 0,25-%-Besteuerung von bisher 70.000 Euro auf 100.000 Euro angehoben. Die neue Grenze gilt für Fahrzeuge, die seit dem 1. Juli 2025 angeschafft werden, und bleibt nach aktuellem Stand bis zum 31. Dezember 2030 bestehen.

Was heißt das konkret? Statt 1 % des Listenpreises als geldwerten Vorteil monatlich zu versteuern, zahlst du nur 0,25 % – also ein Viertel. Bei einem Dienstwagen mit 80.000 Euro Bruttolistenpreis bedeutet das rund 200 Euro geldwerter Vorteil pro Monat statt 800 Euro. Über drei Jahre summiert sich die Steuerersparnis auf einen deutlich fünfstelligen Bereich. Vor der Gesetzesänderung wären Fahrzeuge in dieser Preisklasse von der Vergünstigung komplett ausgeschlossen gewesen.

Laden des Dienstwagens zu Hause

Beim Thema Heimladen hält sich ein hartnäckiger Mythos, die alten Ladestrom-Pauschalen seien abgeschafft. Das stimmt so nicht: Die Pauschalwertmethode bleibt 2026 in Kraft. Du kannst dir den geladenen Strom weiterhin pauschal erstatten lassen – und zwar steuerfrei.

| Situation | Pauschale pro Monat |

|---|---|

| Ladegelegenheit beim Arbeitgeber vorhanden (zusätzliches Heimladen) | 30 € |

| Keine Ladegelegenheit beim Arbeitgeber (komplettes Heimladen) | 70 € |

Stand: Juni 2026. Quelle: BMF-Schreiben zur Erstattung von Ladestrom.

Alternativ kannst du den tatsächlichen Stromverbrauch per separatem Zähler oder Wallbox-App exakt nachweisen und abrechnen. Das lohnt sich vor allem, wenn du viel mit dem Dienstwagen fährst und dein tatsächlicher Verbrauch deutlich über den Pauschalen liegt. Für die meisten Dienstwagen-Fahrer ist die Pauschalmethode aber die bequemere Wahl, weil sie keinen Aufwand verursacht.

Extra-Geld: Wallbox-Zuschuss und THG-Quote

Zwei weitere Bausteine, die leicht übersehen werden – aber über die Laufzeit zusammen schnell vierstellige Beträge bringen.

Wallbox und Ladeinfrastruktur

Im Paket des Bundesumweltministeriums sind 500 Millionen Euro für den Ausbau der Ladeinfrastruktur vorgesehen – mit besonderem Fokus auf Mehrfamilienhäuser, wo das Laden bisher oft scheitert. Die konkreten Programmdetails zu Antragshöhe, Zeitplan und Antragsberechtigung sind jedoch teils noch in der Abstimmung. Parallel bieten viele Bundesländer (etwa NRW oder Bayern) sowie Stadtwerke eigene Zuschüsse an. Ein Blick auf die regionalen Programme lohnt sich fast immer, bevor du eine Wallbox kaufst.

THG-Prämie: jährlich bares Geld

Die Treibhausgasminderungsquote – kurz THG-Quote – ist der vielleicht am meisten unterschätzte Vorteil. Wer ein reines E-Auto besitzt oder least, kann seine CO₂-Einsparung an Mineralölkonzerne verkaufen, die damit ihre gesetzlichen Klimaauflagen erfüllen. Der Zertifikatshandel läuft über spezialisierte Anbieter, die den Papierkram übernehmen. Für dich bleibt ein jährlicher Betrag übrig, der 2026 realistisch zwischen 250 und 450 Euro liegt – abhängig vom Anbieter und der aktuellen Marktlage.

Der Aufwand ist minimal: Fahrzeugschein hochladen, Vertrag unterschreiben, Geld bekommen. Für Familien mit zwei E-Autos im Haushalt summiert sich die THG-Prämie über die Jahre schnell auf einen Betrag, der locker eine komplette Servicerechnung deckt.

Diese drei Stolperfallen kosten dich die Förderung

So attraktiv die Prämie klingt – sie ist schneller verspielt, als viele denken. Diese drei Fehler solltest du unbedingt vermeiden.

So finanzierst du den Umstieg clever

Jetzt wird es praktisch. Egal, ob du kaufst oder least: An zwei Punkten brauchst du frisches Kapital. Erstens für den Teil des Kaufpreises, den die Prämie nicht abdeckt – bei einem Fahrzeug mit 40.000 Euro Listenpreis und 6.000 Euro Prämie bleiben immer noch 34.000 Euro offen. Zweitens für die Vorfinanzierung der Prämie selbst, denn der Staat zahlt erst Wochen oder Monate nach der Zulassung.

An dieser Stelle kommt der klassische Autokredit ins Spiel – und zwar in zwei möglichen Rollen:

- Restfinanzierung: Ein Autokredit deckt den Anteil des Kaufpreises, der nach Eigenkapital und Prämie offenbleibt. Vorteil: fixe monatliche Rate, klarer Tilgungsplan, volles Eigentum ab Tag eins.

- Vorfinanzierung der Prämie: Ein kurzfristiger Kredit über die Prämienhöhe überbrückt die Zeit zwischen Zulassung und Auszahlung. Nach Eingang der Fördersumme zahlst du den Kredit vorzeitig zurück – die meisten Banken erlauben das ohne oder gegen geringe Vorfälligkeitsentschädigung.

Ratenkredit oder besicherter Autokredit?

Hier lohnt der Vergleich besonders. Ein freier Ratenkredit ist flexibel, weil er nicht an das Fahrzeug gebunden ist – allerdings liegen die effektiven Jahreszinsen bonitätsabhängig meist zwischen 5 und 10 Prozent. Ein besicherter Autokredit nutzt das Fahrzeug selbst als Sicherheit (Zulassungsbescheinigung Teil II bleibt bei der Bank) und ist dadurch oft deutlich günstiger – Zinsen zwischen 3 und 6 Prozent sind realistisch. Der Unterschied klingt klein, summiert sich bei 30.000 Euro Kreditsumme und fünf Jahren Laufzeit aber leicht auf mehrere Tausend Euro.

Laut dem Autokredit-Vergleich von Capitalo liegen die Unterschiede zwischen günstigstem und teuerstem Angebot selbst innerhalb der Top-10-Anbieter oft bei zwei oder mehr Prozentpunkten. Der Vergleich mehrerer Angebote gehört daher zur Grundhygiene – gerade bei einem Kredit, der dich die nächsten drei bis sieben Jahre begleitet.

Fazit

2026 ist eines der finanziell attraktivsten Jahre für den Umstieg auf Elektromobilität. Die Kombination aus gestaffelter Kaufprämie, verbesserter Dienstwagenbesteuerung, zehn Jahren Kfz-Steuerbefreiung, dauerhaft gültigen Ladestrom-Pauschalen und der jährlichen THG-Prämie summiert sich für einen Durchschnittshaushalt schnell auf einen fünfstelligen Vorteil über die Haltedauer. Entscheidend ist jedoch die saubere Antragstellung und eine durchdachte Finanzierung – vor allem, weil du mit der Prämie in Vorleistung gehen musst.

Mit einem Blick in den letzten Steuerbescheid, einem passenden Autokredit zur Überbrückung und der klaren Planung von Halterschaft und Haltedauer kannst du das Maximum aus dem Programm herausholen. Wer die drei Stolperfallen vermeidet und rechtzeitig die Restfinanzierung klärt, fährt 2026 so wirtschaftlich elektrisch wie lange nicht mehr.

👉 Du planst die Finanzierung deines E-Autos? In unserem Autokredit-Vergleich findest du tagesaktuelle Konditionen und besonders günstige besicherte Fahrzeugfinanzierungen. Tipp: Halte deine letzten beiden Einkommensteuerbescheide bereit – so kennst du dein exaktes zu versteuerndes Einkommen und kannst Förderhöhe und Kreditsumme präzise planen.

Häufige Fragen zur E-Auto-Förderung 2026

Wie hoch wird die E-Auto-Förderung 2026?

Die maximale Förderung beträgt 6.000 EUR für vollelektrische Fahrzeuge (BEV) und 4.500 EUR für Plug-in-Hybride (PHEV). Die genaue Höhe hängt von deinem zu versteuernden Einkommen und der Anzahl deiner minderjährigen Kinder ab. Die Basisförderung (3.000 bzw. 1.500 EUR) wird durch Einkommens- und Kinder-Boni aufgestockt.

Wie kann ich die E-Auto-Förderung 2026 beantragen?

Den Antrag stellst du digital beim BAFA über das Online-Portal, das im Mai 2026 öffnet. Du brauchst deinen Kauf- oder Leasingvertrag, den Fahrzeugschein, zwei Steuerbescheide und eine BundID. Der Antrag muss innerhalb von 1 Jahr nach der Erstzulassung eingereicht werden.

Wo finde ich mein zu versteuerndes Einkommen?

Wann bekomme ich die 6.000 Euro E-Auto-Förderung?

Die volle Prämie von 6.000 EUR erhältst du, wenn du ein vollelektrisches Auto kaufst, dein zu versteuerndes Einkommen unter 45.000 EUR liegt und du 2 minderjährige Kinder hast. Das BAFA zahlt die Prämie nach Antragsprüfung aus — erfahrungsgemäß 6-8 Wochen nach Einreichung.

Zählen volljährige Kinder beim Kinder-Bonus?

Was wenn ich keine Steuererklärung mache?

Gilt die Förderung auch für Leasing?

Ab wann kann ich die Förderung beantragen?

Wie lange muss ich das E-Auto behalten?

Welche Autos werden ab 2026 gefördert?

Gefördert werden Neufahrzeuge der Klasse M1 mit rein elektrischem Antrieb (BEV), Plug-in-Hybrid (PHEV) oder Range Extender (REEV). Eine Preisobergrenze gibt es nicht mehr. Gebrauchtwagen und Tageszulassungen sind ausgeschlossen.

Werden Gebrauchtwagen gefördert?

Nein. Die Kaufprämie gilt ausschließlich für Neufahrzeuge. Gebrauchte E-Autos profitieren jedoch weiterhin von der Kfz-Steuerbefreiung (bis Ende 2035) und der THG-Quote (über 200 EUR/Jahr).

Was bedeutet „zu versteuerndes Einkommen" — ist das mein Brutto?

Nein. Das zu versteuernde Einkommen (zvE) steht auf deinem Steuerbescheid und ist deutlich niedriger als dein Bruttogehalt. Werbungskosten, Vorsorgeaufwendungen und Freibeträge werden vorher abgezogen. Auch Haushalte mit über 100.000 EUR Brutto können förderberechtigt sein.

Bekommen Rentner die E-Auto-Förderung?

Ja, Rentner sind voll förderberechtigt. Wer keine Steuererklärung abgibt, weist sein Einkommen per Rentenbezugsbescheinigung und Selbsterklärung nach. Viele Renten liegen unter 45.000 EUR zvE — damit erhalten Rentner oft den vollen Einkommens-Bonus.

Gilt die Förderung rückwirkend?

Ja. Das Antragsportal öffnet erst im Mai 2026, aber die Förderung gilt rückwirkend für alle Neuzulassungen ab dem 1. Januar 2026. Entscheidend ist das Datum der Zulassung, nicht des Kaufvertrags.

Gibt es eine Förderung für Dienstwagen?

Firmenwagen erhalten keine Kaufprämie (nur für Privatpersonen). Dafür profitieren E-Dienstwagen von der 0,25%-Regelung bei der Versteuerung (bis 100.000 EUR Bruttolistenpreis), 75 % Sonderabschreibung und Kfz-Steuerbefreiung.

Geprüft und freigegeben von

Alexander Senger

Als Diplom-Finanzfachwirt (FH) und Gründer der Capitalo Finanzservices GmbH bewertet er seit 2014 systematisch Finanzprodukte im DACH-Raum. Capitalo steht für unabhängige, transparente Vergleiche – kostenlos und im Interesse der Nutzer. Erstellt mit KI-Unterstützung, fachlich geprüft und freigegeben von Alexander Senger.