- Haushaltsrealität 2026: Zwischen Teuerung und Investitionsdruck

- Smarte Finanzarchitektur für moderne Haushalte

- Digitale Haushaltsplanung als Steuerzentrale

- Strategisches Liquiditätsmanagement

- Kredite als Baustein für die eigene Budgetstrategie nutzen

- Vermögenswirksame Leistungen (VL) effektiv nutzen

- Finanzierungsmöglichkeiten clever kombinieren

- Vorausschau schlägt Verzicht

In Zeiten wirtschaftlicher Unsicherheiten, steigender Preise für Lebenshaltungskosten und sich wandelnder Lebensmodelle wird die Finanzplanung im privaten Bereich zur strategischen Kernaufgabe.

Das Budget moderner Haushalte hat sich weit über das klassische Haushaltsbuch hinaus entwickelt. Es ist ein dynamisches Steuerungsinstrument, das finanzielle Spielräume schafft und gezielt Zukunftsvorhaben ermöglicht.

Gerade größere Investitionen wie Neuanschaffungen oder Urlaubsreisen lassen sich mit einer durchdachten Vorfinanzierung reibungslos in die Haushaltsstruktur integrieren. So wird die Haushaltsplanung zum wirkungsvollen Hebel für zukünftige Projekte.

Haushaltsrealität 2026: Zwischen Teuerung und Investitionsdruck

Die Haushaltsausgaben in Deutschland steigen, das belegen zahlreiche aktuelle Erhebungen. Die Destatis-Verbraucherpreisübersicht (Stand Q1/2025) zeigt deutlich: Besonders stark betroffen sind Bereiche wie Energie, Wohnen und Freizeit.

Gleichzeitig erhöht sich der Bedarf an privaten Investitionen. Die Anpassung an moderne Technologien, erforderliche Sanierungen im Bereich der Energieeffizienz, Weiterbildungen für einen sich rasant entwickelnden Arbeitsmarkt und die Umstellung auf Elektromobilität sind wesentliche Faktoren, die zur Sicherung der Lebensqualität zu Buche schlagen.

- 🔌 Weiße Ware und Technik (Kühlschrank, Waschmaschine, Photovoltaikspeicher)

- 🌱 Wohnungssanierungen und energetische Nachrüstung

- 🚀 Berufliche Qualifizierung oder Selbstständigkeit

- 🤝 Pflegebedürftigkeit von Angehörigen

- 🌍 Reisen und Familienerlebnisse nach Corona-bedingtem Verzicht

Aktuelle Erhebungen legen nahe, dass deutsche Haushalte inzwischen durchschnittlich 37 % mehr für Reparaturen, Ersatzanschaffungen und Energiekosten einplanen als noch 2021.

Gleichzeitig wächst die Bereitschaft, auch private Investitionen als strategische Entscheidung zu betrachten. Besonders relevant: Maßnahmen, die langfristig Einsparungen bringen oder die Lebensqualität deutlich erhöhen.

Viele dieser Ausgaben sind planbar, können aber selten ohne Finanzierungsplan aus der Haushaltskasse bestritten werden. Intelligente Vermögensplanung und die Integration durchdachter Finanzierungsoptionen rücken deshalb für Verbraucher zunehmend in den Fokus.

Quellen und weiterführende Links:

Smarte Finanzarchitektur für moderne Haushalte

Wer finanzielle Spielräume schaffen und sein Haushaltsbudget strategisch erweitern möchte, profitiert von einem breiten Portfolio an Möglichkeiten.

Eine intelligente Kombination aus Fördermitteln, digitalen Tools, flexiblen Finanzierungslösungen und einem klaren Blick auf zukünftige Liquiditätsbedarfe schafft strategisch wirtschaftliche Freiräume.

Digitale Haushaltsplanung als Steuerzentrale

Moderne Haushaltsplan Online-Tools wie Finanzguru, Outbank, MoneyMoney oder YNAB („You Need A Budget“) helfen, Ausgaben zu kategorisieren, Zahlungsströme zu analysieren und Investitionspotenziale frühzeitig zu erkennen.

- 🎯 Automatisierte Sparziele

z. B. „2.000 € für Sommerurlaub in 6 Monaten“ - 📊 Fixkosten-Analyse

zur Optimierung von Abos, Stromtarifen, Versicherungen - 💳 Integration von Kreditraten

zur besseren Kalkulation freier Mittel

Wer seine Finanzdaten über automatisierte Prozesse und praktische Alltagstools regelmäßig überprüft, kann Einsparungen erzielen, geplante Projekte leichter realisieren und ist damit weniger anfällig für unerwartete Belastungen.

Strategisches Liquiditätsmanagement

Ein stabiler Haushaltsplan braucht finanzielle Pufferzonen. Optimal ist eine drei- bis sechsmonatige Liquiditätsreserve auf einem Tagesgeldkonto, das getrennt vom Girokonto und den darüber laufenden Ausgaben geführt wird.

Vorteile:

- Schutz vor Dispokreditzinsen (aktuell je nach Bank zwischen 7 und 10 %)

- Möglichkeit zur flexiblen Rückzahlung laufender Kreditverpflichtungen bei Einnahmeausfällen

- Sicherheit bei unvorhergesehenen Ereignissen (z. B. kaputtes Auto, Zahnbehandlung)

Spartipp: Wer sein Haushaltsbudget regelmäßig optimiert, kann monatlich 5- 10 % in diesen Sicherheitstopf einspeisen, zum Beispiel über einen Dauerauftrag direkt nach Gehaltseingang.

So verschwindet das Budget für den geplanten Rücklagenaufbau nicht in den täglichen Ausgaben.

Kredite als Baustein für die eigene Budgetstrategie nutzen

Während früher Ratenkredite primär in Notsituationen beansprucht wurden, gelten sie heute zunehmend als strategisches Finanzierungsinstrument, wenn größere Ausgaben ins Haus stehen. Entscheidend ist, dass Kredite planvoll, transparent und zielgerichtet in das Haushaltsbudget eingebettet werden.

Die Digitalisierung von Finanzdienstleistungen wird hierbei zum Vorteil für Verbraucher. Über Vergleichsportale und Kreditvermittler ist es möglich, sich jederzeit unverbindlich über aktuelle Konditionen und Kreditvarianten zu informieren und Angebote umfangreich zu vergleichen.So lässt sich eine Finanzierungsoption ermitteln, die sich optimal an die eigene Haushaltsplanung anpassen lässt. Bei unabhängigen Anbietern können Verbraucher mit wenigen Angaben einen günstigen Online-Kredit beantragen und das Darlehen so schnell und unkompliziert in die Liquiditätsplanung integrieren.

Tipp: Die Integration einer Kreditrate ins Budget funktioniert am besten, wenn die monatliche Belastung 10 bis 15 % des verfügbaren Haushaltsüberschusses nicht übersteigt, idealerweise bei gleichzeitiger Integration eines weiterlaufenden Spar- oder Vorsorgeanteils. Dabei bleibt die finanzielle Belastung monatlich überschaubar und der wirtschaftliche Nutzen kann sich entfalten.

Diese beispielhaften Szenarienrechnungen zeigen, wie sich eine Kreditrate im Vergleich zum Vermögensaufbau für Haushalte rechnen kann.

Szenario 1: Austausch der Kühl-Gefrierkombination (Wert: 1.400 €)

- Finanzierung: 12 Monate, 2,5 % eff. Jahreszins

- Monatliche Rate: ca. 118 €

- Energieeinsparung pro Jahr: bis zu 150 €

> Ergebnis: Nach 1,5 Jahren amortisiert, danach Einsparvorteil

Szenario 2: Weiterbildung zum Digital Marketing Manager (Kosten: 3.800 €)

- Finanzierung: 24 Monate, 3,4 % eff. Jahreszins

- Monatliche Rate: ca. 164 €

- Gehaltszuwachspotenzial (statistischer Median): bis zu 400 €/Monat

> Ergebnis: Rendite auf Bildung – Break-even bereits im 1. Jahr nach Abschluss möglich

Szenario 3: Austausch alter Fenster gegen Wärmeschutzverglasung (Kosten: 9.500 €)

- Finanzierung: 60 Monate, 3,0 % eff. Jahreszins

- Monatliche Rate: ca. 171 €

- Heizkosteneinsparung: Ø 25 % (rund 700 €/Jahr bei EFH)

> Ergebnis: Positive Vermögensbilanz ab dem 3. Jahr

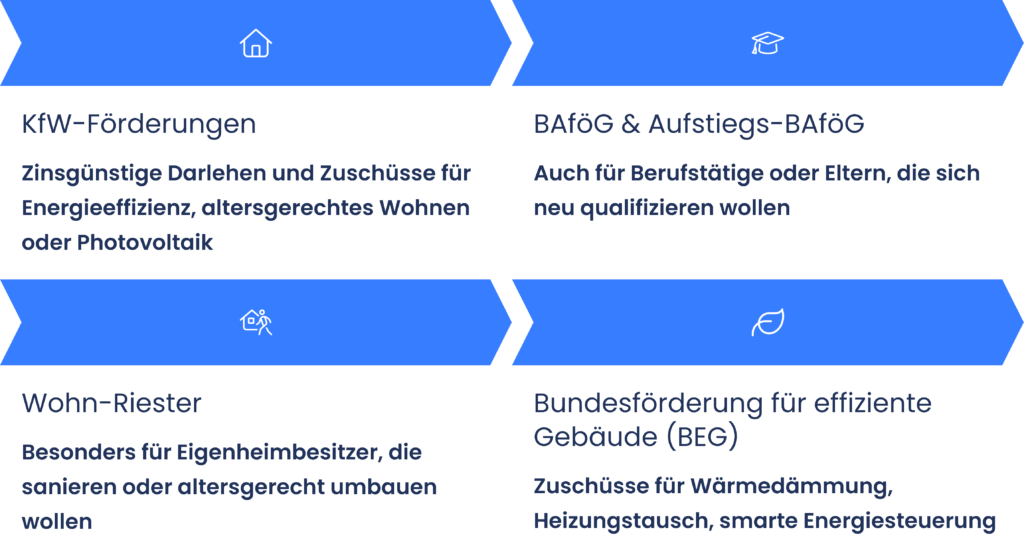

Staatliche Förderprogramme gezielt einbinden

Für viele Projekte können staatlichen Förderungen in Anspruch genommen werden, die die Finanzierung leichter machen und das Haushaltsbudget entlasten. Wer diese Angebote strategisch in seine Haushaltsplanung integriert, kann Investitionskosten drastisch reduzieren oder zinsgünstig strecken.

Tipp: Viele Förderprogramme lassen sich mit einem klassischen Kredit kombinieren, was die monatliche Belastung reduziert und den Eigenkapitaleinsatz schont.

Vermögenswirksame Leistungen (VL) effektiv nutzen

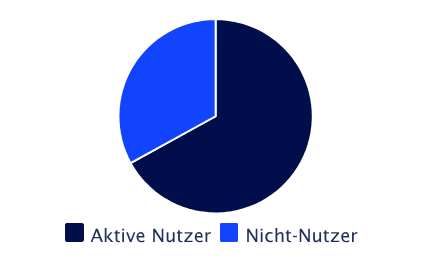

Rund 13 Millionen Deutsche erhalten laut Bundesfinanzministerium Anspruch auf vermögenswirksame Leistungen (VL), doch ein Drittel davon nutzt sie gar nicht. Dabei lassen sich mit bereits 40 €/Monat Arbeitgeberzuschuss, Fonds- oder Banksparplänen und staatlicher Arbeitnehmersparzulage über mehrere Jahre vierstellige Beträge ansparen.

Vermögenswirksame Leistungen können eine interessante Ergänzung für den langfristigen Vermögensaufbau sein, insbesondere für Auszubildende, junge Berufstätige und Familien.

Nutzung von vermögenswirksamen Leistungen unter Anspruchsberechtigten in Prozent.

Finanzierungsmöglichkeiten clever kombinieren

Gerade bei größeren Investitionen wie einer energetischen Sanierung, einem Homeoffice- Umbau oder einer beruflichen Qualifizierung lohnt es sich, verschiedene Finanzierungsinstrumente strategisch zu kombinieren.

Wer beispielsweise eigene Rücklagen mit einem günstigen Online-Kredit und einem passenden KfW-Zuschuss bündelt, profitiert gleich mehrfach:

- Die monatliche Belastung bleibt überschaubar

- Das Projekt lässt sich zügig und wirtschaftlich verlässlich umsetzen

- Je nach Vorhaben sind sogar steuerliche Vorteile möglich

Eine intelligente Mischung aus Eigenkapital, externer Finanzierung und öffentlicher Förderung hilft, Kosten zu optimieren und finanzielle Risiken besser abzufedern.

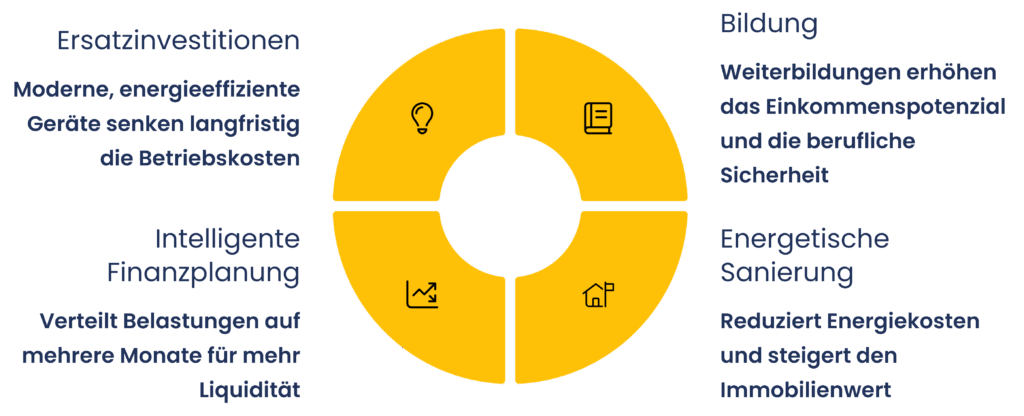

Vorausschau schlägt Verzicht

Der Schlüssel zu einem smarten Haushaltsbudget liegt heute nicht mehr in rigider Sparsamkeit, sondern im bewussten Umgang mit Investitionen. Wer klug kalkuliert, kann selbst größere Anschaffungen tätigen, ohne seine finanzielle Stabilität zu gefährden.

Kredite und Fördermöglichkeiten sind zu Bausteinen einer dynamischen, modernen Finanzstrategie geworden.

Ob Ersatzinvestitionen, Bildung oder energetische Sanierung: Wer die Belastung intelligent auf mehrere Monate verteilt, gewinnt nicht nur Liquidität, sondern auch wirtschaftlichen Handlungsspielraum und oft sogar eine messbare Rendite.